【金利を制御する】利息制限法

2022.10.12[契約]

【利息をつかさどる最重要法律】

こんにちは。西新宿の行政書士、田中良秋です。

通常、お金の貸し借りにおける契約においては、

金利や遅延損害金などの設定がおこなわれます。

遅延損害金においては、

民法という法律がベースとなって

一定期間の滞納がきっかけとなり

発生のタイミングや利率が定められていますが、

実は、ほかにもうひとつ、

利率ルールを定めている法律があります。

それが、

利息制限法

です。

【利息制限法とは】

利息制限法とは、

借金において

利息や遅延損害金の算定ベースになる

利率設定にブレーキをかけている法律です。

お金の貸し借りにおける利息=金利とは、

お金を貸してくれたことに対する

報酬や、感謝に該当する手数料のようなもの

といえるでしょう。

借りたお金の額や返済期間によって

その利率も変動しますので、

その分借主は損をすることになりかねません。

たとえば、

年間利息50%として1年間で返済する

という契約で100万円を借りた

場合

借主が1年間かけて支払うお金は、

返済元金100万円

のほか

年間金利の50万円

が、ついてくることになります。

ただ、この金利設定を見て、

金利があまりにも高くて理不尽

と感じる方は多いはずです。

一方、

借主の置かれている状況や立場によっては、

やむにやまれず

この条件をのむことがあるのかもしれません。

こうした状況を踏まえると、

お金の貸し借りという契約関係においては

貸主は経済的強者、借主は経済的弱者

という関係が濃厚です。

こうした高利貸に対して、

経済的弱者である借主(=債務者)の保護

が、利息制限法の持つ役割となっています。

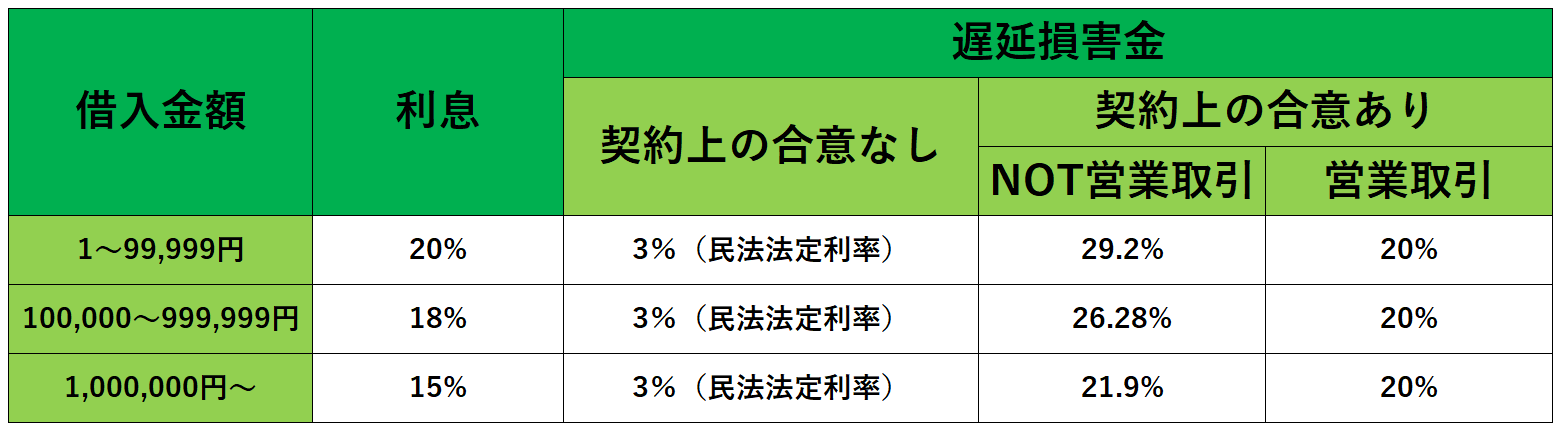

気になる利率ですが、

利息制限法では

利息のMAX利率が次のように規定されています。

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

1.元本の額が十万円未満の場合 年二割

2.元本の額が十万円以上百万円未満の場合 年一割八分

3.元本の額が百万円以上の場合 年一割五分

(利息制限法第1条)

この条項にあてはめると、

100万円を借りる場合

年間利率の上限は15%

となり、

借主が支払うべき金利額はMAX15万円

と、計算できます。

利息制限法のルールは

貸主が法人、個人を問わず適用されます

ので、

消費者金融などの法人からのキャッシング

金融機関からの融資

友人や家族同士の貸し借り

など、

お金の貸し借りにおいて

すべて有効となります。

※質入れによる金銭貸付においては、

利息制限法ではなく、

質屋営業法が適用されます。

契約は

当事者同士が合意していれば

自由に設定できる

という要素があります(契約自由の原則)

が、

当事者が合意していたとしても、

例外として強硬的に適用される法律

(特別法と呼びます)が存在します。

利息制限法は、

こうしたカテゴリーの法律として

MAX金利額を法定する絶対的な法律

となっています。

【遅延損害金の利率】

利息のほかに存在する、遅延損害金は

民法ルールにしたがった利率計算を用いて、

滞納した時期や金額によって決められます。

※遅延損害金のグランドルールについては

以前のコラムでご紹介しています。

⇒こちら

この遅延損害金に算定される利率は

法定利率と約定利率の2種類があり、

当事者間の契約において、

利率を定めていない場合は法定利率

利率を定めている場合は約定利率

(民法第419条1項、但し書、第404条2項)

の、どちらかの設定となり、

加えて、

利息制限法によって定めることができる

利息の上限利率は、1.46倍まで

とされています。

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第1条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

(利息制限法第4条)

この条項ルールを

借り入れる金銭総額にあてはめると、

次の表のとおりとなります。

ただし、

消費者金融の場合は

この利率ルールは適用されません。

クレジットカード会社や

カードローン会社からの借入れのように

金銭貸借が

金融業者のビジネスとして行われる場合は

営業的金銭消費貸借上債務として

上限利率が20%

とされています。

第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

(利息制限法第7条1項)

※買い物やサービスなどの

金銭貸借ではない、消費者契約においては

消費者契約法が適用され、

遅延損害金の上限利率は14.6%となっています。

(消費者契約法第9条2号)

ちなみに、

利息と遅延損害金のふたつの契約条件について

混同されがちでですが、

そもそも

返済期限までの借入金に発生する利息

に対して、

遅延損害金は返済期限を過ぎた場合に発生

しますので、

ふたつはまったく性質の異なるもので、

遅延損害金は利息ではなく、

同利率で二重に請求されることもありません。

【違法金利のペナルティ】

元金によって金利額は変わり得ますが、

利息制限法に定める利率を超える

金利や遅延損害金は

超過利息

と呼ばれています。

たとえば、

年間金利30万円という条件で

100万円を借りる場合、

①MAX金利額

=100万円x20%=20万円

②借主が貸主に支払う金額

=100万円(返済)+①=120万円

③超過利息=30万円-①=10万円

となります。

この10万円のような超過利息は、

当事者の合意があったとしても

違法となり、

民法では不当利得とも呼ばれます。

こうした金利は当然、

無効となるだけでなく、

行政処分が科せられ、

刑事訴追を受けたり

営業停止となるリスクもはらんでいます。

ちなみに、

すでに制限超過部分を支払った場合は、

その支払金額は元本に充当されたもの

として扱う

ことになります。

現在、世間で話題になっている

過払い金とは、

超過利息として元本に充当させた結果、

元本は完済しているのに、

それを知らずに返済分を支払い過ぎたもの

となります。

このような場合ですが、

実は利息制限法に罰則はなく、

利息制限法をもとにした刑罰や行政処分が

科されることはありません。

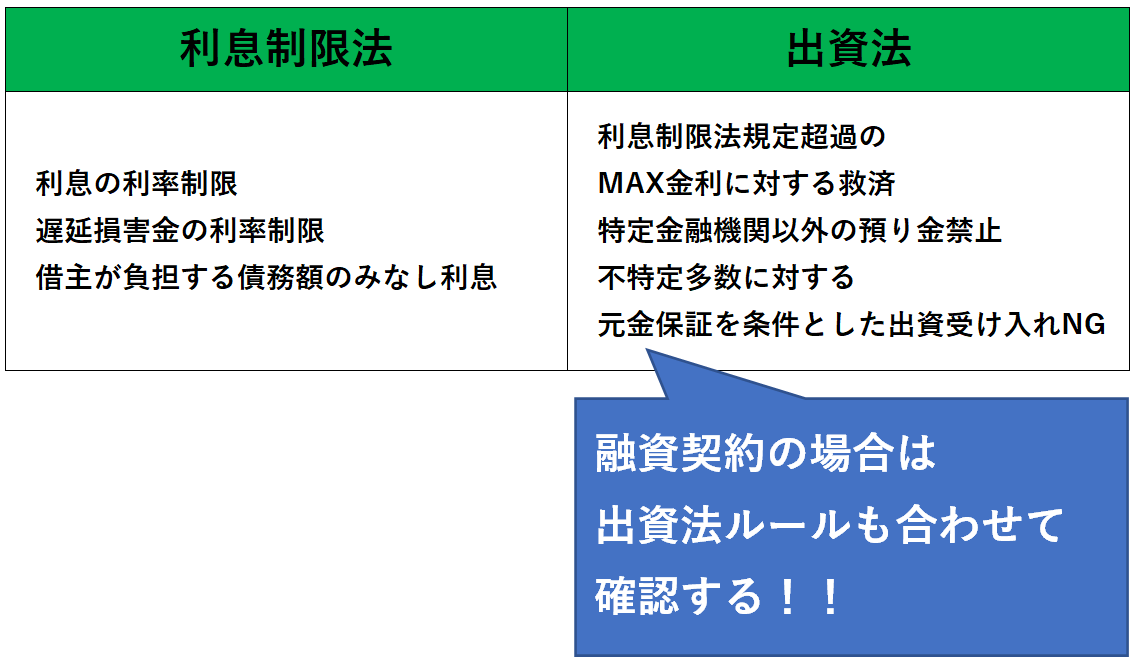

もっとも、金銭貸借においては、

出資法

貸金業法

という別の法律があり、

これらの法律に違反する場合の

刑事罰や行政処分が定められています。

<利息制限法と出資法の特色>

<貸金における処罰規定(出資法第5条より)>

(出資法第5条)

※脅しによる金銭の授受があった場合は、

刑法により恐喝罪や強要罪が成立

する可能性があります。

【計画的な資金繰りのために】

お金の貸し借りにおいて、

民法だけではカバーしきれない

金利や遅延損害金をフォローするために、

利息制限法は存在します。

金利を定める際には、

利息制限法で定められるMAX利率を

守らなくてはなりません。

金銭貸借契約や融資契約における

トラブルや不利な取引の取り交わしを

避けるためのの予備知識として

民法と合わせて

利息制限法のポイントをおさえておきたいですね。

金銭貸借や、そのほか契約における

リーガルチェック、書面の作成につきまして、

WINDS行政書士事務所で

サポートを承っております。

債務整理を早い段階から対応できるように、

是非、専門家にご相談下さい。