【経営をフリーズ?!】法人の休眠

2024.06.26[事業支援]

【会社の「一時ストップ」状態?】

こんにちは。西新宿の行政書士、田中良秋です。

経営不振や役員の事情、M&A準備など、

なんらかの理由で、

会社がその事業活動を一時的に停止する

ことがありますが、これを、

会社を休眠する

といいます。

休眠会社の法的、実質的な状態が

どういうものかについては、

意外と十分に知られていないことが多く、

当事務所もよくご相談を頂きます。

休眠の実態やメリットやデメリット、

休眠中の注意事項や、諸手続きなどを

行政書士の目線から解説したいと思います。

【休眠会社とは】

会社における休眠とは、

営業などのビジネス活動を一時停止し

法人としての経営活動をしない状態

をいいます。

会社は休眠することによって

その存在をキープしつつ、

かかるコストも

営業以外の維持コストに留まるなど

最小限に抑えることができます。

ただし、

現実的なビジネス活動の停止だけで

休眠と認められるわけではなく、

税務署などに所定の手続きを済ませることで

はじめて名実ともに休眠会社と扱われます。

また、反対に、

所定の手続きによってビジネスを再開して

会社を復活させることが可能

です。

ちなみに、

法律的な観点での休眠会社は、

法人登記が最後にあった日から

12年を経過した株式会社

を指します。

休眠会社(株式会社であって、当該株式会社に関する登記が最後にあった日から十二年を経過したものをいう。以下この条において同じ。)は、法務大臣が休眠会社に対し二箇月以内に法務省令で定めるところによりその本店の所在地を管轄する登記所に事業を廃止していない旨の届出をすべき旨を官報に公告した場合において、その届出をしないときは、その二箇月の期間の満了の時に、解散したものとみなす。ただし、当該期間内に当該休眠会社に関する登記がされたときは、この限りでない。(会社法第472条1項)

最終登記からの経過期間は12年

と、少し区切りの悪い感じもしますが、

これは

役員任期を考慮に入れているためです。

たとえば、法人形態によっては

役員任期はMAX10年

と定款で定めることができますが、

この場合、会社は通常、

10年ごとに必ず役員の変更登記を

しなければなりません。

取締役の任期は、選任後二年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする。ただし、定款又は株主総会の決議によって、その任期を短縮することを妨げない。

2 前項の規定は、公開会社でない株式会社(監査等委員会設置会社及び指名委員会等設置会社を除く。)において、定款によって、同項の任期を選任後十年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで伸長することを妨げない。(会社法第332条1項、2項)

監査役の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする。

2 前項の規定は、公開会社でない株式会社において、定款によって、同項の任期を選任後十年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで伸長することを妨げない。(会社法第336条1項、2項)

しかし法律によって、

この10年に加えて2年経過

(=10+2=12年経過)後も

変更登記がされなければ

休眠会社として扱われます。

※経営者判断によって

12年経過していなくても

会社を休眠することは可能です。

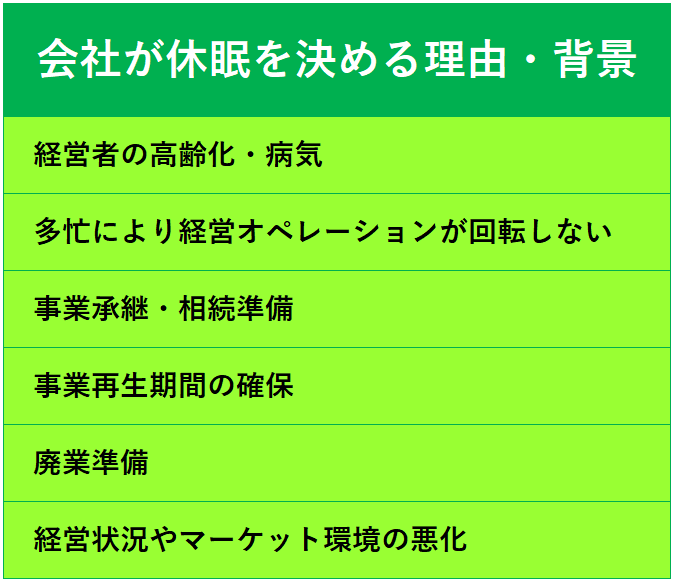

会社の休眠という判断にいたる理由や背景は

おもに次のようなものが挙げられます。

数年前のコロナ禍のときには

休眠された法人さまも多くみられました。

また現在は、

経営者の高齢化や後継者不足を要因として

休眠を選択するというケースがみられます。

一方、

納税免除といった経済的なメリットから

事業再生や廃業に向けての準備としても

活用されています。

【みなし解散・廃業との違い】

休眠と類似した法人形態として挙げられるのが、

みなし解散や廃業でしょう。

休眠とはその定義や取り扱いが

次のように異なります。

<みなし解散>

休眠手続きを経た会社が

経営活動の停止状態を続けると

国(法務大臣)が官報公告をおこない

登記所から会社に対して通知書が送付されます。

この公告から2カ月経過後も、

変更登記や廃業手続きがされない場合には、

国によって、

解散したとみなされる登記(みなし解散登記)

と一歩踏み込んだ手続きがなされる制度です。

※法務省:休眠会社・休眠一般法人の整理作業

みなし解散から3年を経過すると、

会社は将来ビジネスを再開できません。

※法務省:令和5年度の休眠会社等の整理作業(みなし解散)

※例外ルールとして、

解散とみなされてから3年以内であれば、

株主総会特別決議(一般社団/財団法人財団は社員総会or評議員会)

特別決議によって会社を継続できます。

※特例有限会社や合同会社に関しては

取締役や代表社員に任期がないため、

最終登記から12年後の休眠扱いとはなりません。

株式会社は、第471条第1号から第三号までに掲げる事由によって解散した場合(前条第一項の規定により解散したものとみなされた場合を含む。)には、次章の規定による清算が結了するまで(同項の規定により解散したものとみなされた場合にあっては、解散したものとみなされた後3年以内に限る。)、株主総会の決議によって、株式会社を継続することができる。(会社法第473条)

法律上、

ひとつの本店所在地に

複数の商号を登記できないルールとなっています。

そのため、

新しく設立する会社が不利益なく登記ができるように

一定期間をもって

国が強制的に休眠会社の解散手続きをおこなう

という整備がなされています。

商号の登記は、その商号が他人の既に登記した商号と同一であり、かつ、その営業所(会社にあつては、本店。以下この条において同じ。)の所在場所が当該他人の商号の登記に係る営業所の所在場所と同一であるときは、することができない。(商業登記法第27条)

<廃業>

経営者が自分から会社を清算、解散して

事業を廃止、いわゆる廃業することです。

廃業会社もみなし解散と同様、

原則、将来ビジネスを再開できません。

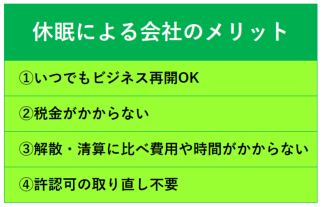

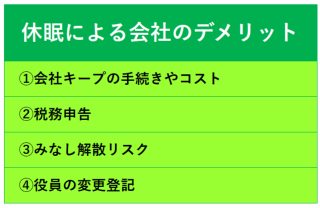

【休眠によるメリット・デメリット】

会社が休眠することによる

メリットとデメリットを、それぞれご紹介します。

<メリット>

①いつでもビジネス再開OK

解散や廃業は事業活動は再開できないばかりか、

その旨の登記や確定申告手続きも煩雑となります。

※法務局:商業・法人登記申請手続き

※国税庁:申告と納税

また、経営者が活動再開したいのであれば

手続きと費用をかけて新会社を設立せざるを得ません。

これに対して、休眠に留まるのであれば、

会社はこれまで蓄積したノウハウやコネクションを維持したまま

いつでも事業活動を再開できます。

手続き自体も特別なものはほとんどなく、

費用もあまりかからずにビジネス復活できる点も

大きいと言えます。

②税金がかからない

休眠会社は、所得や売上が発生しないため、

実質的に法人税や消費税が課税されません。

ひとりあたりの法人住民税率の引き下げ、免除

とする自治体もあるようです。

※東京都主税局:法人事業税・法人都民税

※国税庁:基準期間がない法人納税義務免除特例

④許認可の取り直し不要

会社が休眠するにあたって、

持っている許認可はどうしたらいいか

というお問い合わせを

法人のお客さまからお受けしますが、

有効期限の到来や取り消し処分を受けない限り、

許認可はそのままキープできます。

煩雑な許認可手続きも必要ないため、

スムーズなビジネス再開につながりますね。

キープ中の許認可によっては、

他社とのM&Aの関連手続きとして

利活用も見込めるでしょう。

<デメリット>

①会社キープの手続きやコスト

会社を休眠させるために、

所定の休眠手続きはおこなう必要があります。

手続き自体は手間はかかりますが、

大きなコストは発生しません。

休眠した会社にオフィスがある場合、

不動産や設備、水道光熱費の維持コストは必要

となるでしょう。

②税務申告

メリットの②では

非課税となる税金についてご紹介しましたが、

会社が存続しているかぎりは

すべての税金がゼロというわけではありません。

たとえば、

休眠会社でも課税対象になる代表的な税金として

法人住民税があります。

この税金は原則、均等割に応じて課税されます。

※総務省:法人住民税

※休眠によって、減免や免除とする自治体もあります。

また、

休眠会社が土地建物などを所有する場合は、

固定資産税が発生する可能性もあります。

※税金にかかる確定未申告の場合は

税務調査対象となるおそれがあります。

③みなし解散リスク

先ほどご紹介した、

法律上休眠する会社に対しての

みなし解散についても、十分な注意が必要です。

みなし解散後、存続手続きをしなければ、

たとえビジネスを継続していたとしても

解散会社と扱われ、

さらに3年経過すると

ビジネス再開できなくなります。

④役員変更登記

休眠会社は、廃業とは違い、存続します。

会社が存続するということは、

会社役員の任期も進行することを意味します。

MAX10年まで設定できる役員任期が満了すれば、

重任または役員交代を経て

変更発生時から2週間以内に

法人変更登記しなければなりません。

この期間内に変更登記しなかった場合は、

経営者に対して100万円以下の罰金

といったペナルティが科せられる

ことがありますので、注意しましょう。

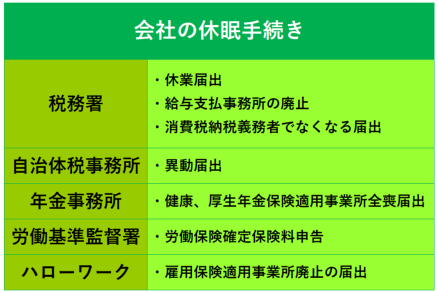

【休眠手続き】

会社の休眠においては

次のようなものが最低限必要な手続き

となります。

休眠の判断は、会社や経営者に委ねられるため

期限は設定されてなく、

基本的に休眠決定時で問題ありません。

※国税庁:税務手続き

※東京都主税局:税務手続き

※日本年金機構:厚生年金保険適用事業所全喪届

※東京ハローワーク:雇用保険関係手続き

【ビジネス再開!休眠からの会社復活】

休眠状態を解いて、会社として復活する場合も

休眠手続きと同じ機関に、

休眠とは反対の復活手続きをおこないます。

※国税庁:税務手続き

※東京都主税局:税務手続き

※日本年金機構:厚生年金保険適用事業所全喪届

※東京ハローワーク:雇用保険関係手続き

会社を復活するにあたって、手続きも大切ですが、

すぐに復活ができるか

復活するメリット

などは重要ポイントとなるでしょう。

休眠していた理由や経緯によるところ

もあると思いますので、

十分に検討していただくと良いでしょう。

また手続きする前提として、

会社がみなし解散となっていない

税金滞納がない

といった状態をキープできてことも必要です。

また、休眠前に青色申告法人であった場合は、

青色申告取消しの事実がないことも大切です。

※2年連続未申告の法人は、

青色申告が取り消されます。

取消しの状態では

繰越欠損金などの利用ができなくなります。

⇒国税庁:法人の青色申告取消し

【休眠が条件とタイミングが大切】

休眠することで、

会社はその事業活動をいったん停止するものの、

会社自体は消滅せず存続し、

将来的にビジネスを再開できます。

諸手続きにおいては

必要な注意事項や考慮すべき点がありますが、

十分に気を付けることで

事業再生や後継手続きに有効な選択肢となります。

休眠と廃業のどちらにすべきか迷う

手続きをどのようにすればよいか不安

という事業者さま。

WINDS行政書士事務所では、

法人設立や休眠、廃業におけるコンサルティング、

お手続きのご相談やサポートなど、

幅広く対応しております。

企業法務に精通した専門家に

お気軽にご相談ください。